上市公司须予公布的交易

CGj回顾了公会新推出的上市规则基础课程系列第二节,主题是上市规则第14章下须予公布的交易。

摘要

- 主板上市规则第14章涉及须予公布的交易,根据其交易规模的大小列出了多种特定分类,并要求不同程度的披露及股东批准

- 当前经济低迷使交易管理变得更加复杂,收入、盈利能力和市值的下降导致更多交易达到监管门槛,从而触发额外的披露和股东批准要求

- 同时在多个司法管辖区运营,需要全面的风险管理、 清晰的内部培训以及与监管机构的持续沟通

一般原则

主板上市规则第14章列明了须予公布的交易的要求,该等交易为基于其规模大小须予披露及/或须向上市发行人股东获得批准的交易。第14章下的须予公布的交易包括但不限于资产收购及出售、涉及租赁和期权的交易、提供财务资助以及成立合营企业的交易(参见“交易类型及豁免”)。这些交易根据计算其规模的百分比率进行分类,从而确定所须的披露水平及股东批准要求。

研讨会讲者提醒上市发行人,即使某项交易属于上市发行人的日常和惯常业务范围,只要该交易属于第14章规定的须予公布的交易类别,则仍须遵守相关规则要求。

为了避免任何不合规的情况,讲者还建议公司建立稳健的风险管理和内部控制措施,以确保进行适当的尽职调查、清晰的内部沟通以及对交易的持续监控。

百分比率的计算和分类

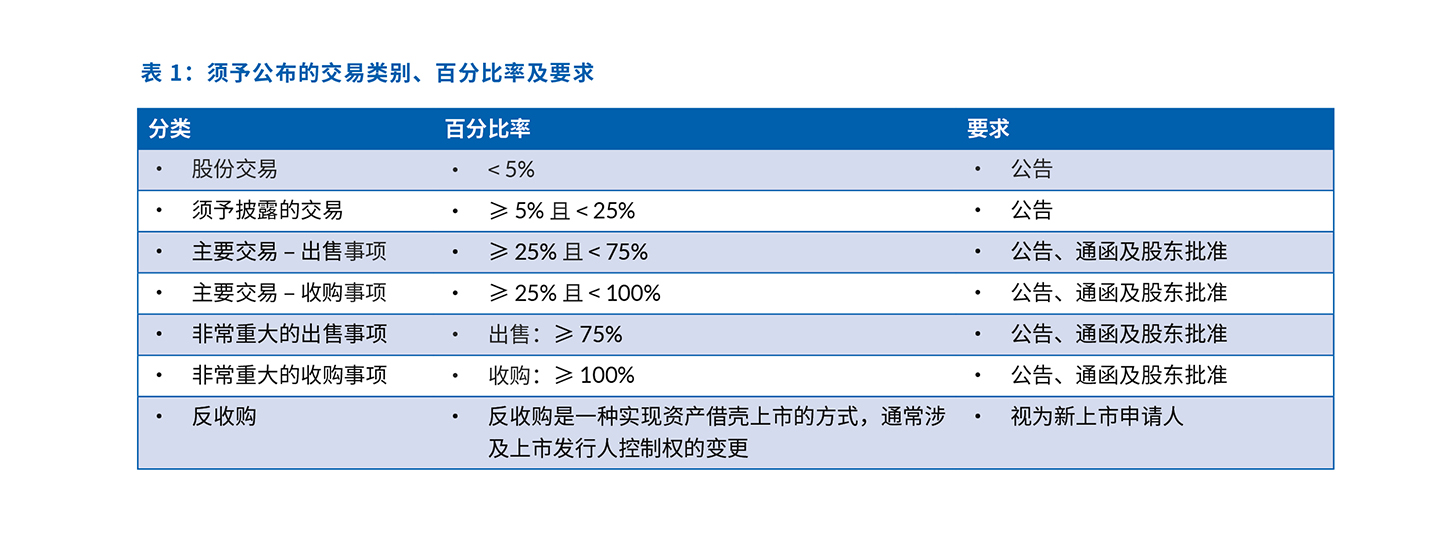

根据第14章,须予公布的交易可按其性质及适用的百分比率,分类为股份交易、须予披露的交易、主要交易、非常重大的出售事项、非常重大的收购事项,或反收购行动(参见表1)。视乎具体的分类,相关交易须遵守不同的合规要求,包括刊登公告、 发通函及股东批准。

讲者详细介绍了百分比率的计算方法, 即资产比率、盈利比率、收益比率、代价比率及股本比率。

如果任何百分比率的计算结果异常或有关计算不适合应用在上市发行人的业务范围内,上市发行人可以事先征得香港联合交易所有限公司(联交所)的同意,不理会有关计算,并向交易所提供其他其认为适合的测试以供考虑。

在计算某项交易或一连串交易的相关百分比率后,上市发行人可以确定其是否构成须予公布的交易,并确定其分类。

讲者还指出,为防止发行人将一项大额交易拆分为两项或多项较小交易以规避须予公布的交易规则,交易所可能要求发行人合并计算在12个月内完成的及/或符合上市规则相关规定的情况的一系列交易。

在充满挑战的经济环境中进行财务监控

在动荡的金融环境下,上市公司在财务监控及合规方面面临诸多挑战。在由香港公司治理公会技术咨询小组主 席兼中电控股有限公司联席公司秘书凌显猷先生FCG HKFCG主持的小组讨论中,业内专家探讨了公司必须应对的关键问题。

高伟绅律师事务所合伙人谭诗聪先生指出了上市公司面临的挑战。谭先生表示:“近期市场估值较低引发了关注。交易更可能触发非常重大收购事项,而相比主要交易,这类交易更为复杂。”

公会专业发展委员会成员兼达力集团有限公司公司秘书兼财务总监黄爱仪女士FCG HKFCG(PE)指出,同时在多个司法管辖区经营,会面临很大挑战,因为监管要求不同。她还提到市场上出现了高风险的金融产品,如承诺高收益的产品,强调全面风险评估和内部培训的重要性。黄女士强调:“有效的风险管理和对内部员工的合规规则培训至关重要。”

有效的风险管理和对内部员工的合规规则培训至关重要

黄爱仪女士 FCG HKFCG(PE)

公会专业发展委员会成员兼达力集团有限公司公司秘书兼财务总监

小组成员敦促上市公司在管理交易时提高警觉,确保合规性,并与监管机 构保持透明沟通,以更有效地应对复杂的财务要求。

公会上市规则基础课程系列第三节已于二零二四年八月举行,敬请留意未来CGj对课程的回顾。

交易类型及豁免

- 收购及出售。发行人或其附属公司可以收购或出售资产,包括公司股权、有形和无形资产以及金融资产。

- 视作出售。此类情况是指附属公司发行新股导致母公司发行人于该附属公司的持股比例减少。这种股权减少被视作发行人出售的情况。

- 成立合营企业。成立合营企业涉及发行人与第三方合作成立新实体。然而,如果合营企业涉及单一用途的项目或发行人日常业务 中属于收益性质的交易,并符合上市规则的相关规定,则不视为须予公布的交易。

- 财务资助。财务资助是指任何涉及提供信贷、借贷、提供贷款赔偿、或为贷款提供担保或抵押的行为。上市规则列明了 一些例外情况,包括银行及证券公司在其日常业务中提供的财务资助,以及上市发行人向其附属公司提供的财务资助。

- 租赁。根据第14章,租赁包括融资租赁及营业租赁。

- 期权。根据第14章,当发行人授予、收购、转让或行使期权时,该期权被视为一项交易。此外,如果发行人终止期权,该终止行为也被视为一项交易,除非该终止是根据原协议条款进行,且不涉及任何罚款、赔偿或其他补偿的支付。