了解第13章

上市公司必要的持续责任

CGj 回顾了公会新推出的上市规则基础课程系列,第一节重点介绍了上市规则第13章下的基本持续合规责任。

摘要

- 第13章列出的合规要求旨在维护公平有序的市场,并确保所有市场参与者同时获取相同信息

- 公司必须做好充分准备,制定应急计划、明确授权安排并建立高效的沟通渠道,以有效应对挑战

- 研讨会强调在集资决策中合规性和透明度的重要性

在香港上市的公司必须遵守香港联合交易所有限公司(联交所)执行的《上市规则》,以维持公司的市场地位并保护投资者利益。今年六 月,为了使公司治理专业人士了解必要的知识和技能,以应对上市规则下的关键合规要求,公会推出了上市规则基础课程系列。该系列课程包括三场以粤语授课、配有英文讲义的研讨会,并同时在香港金融大会堂以及线上举行。

本文概述于2024年6月28日举行的上市规则基础课程系列第一节,课程重点介绍公司应如何在主板上市规则第13章下主动管理潜在风险并维持顺畅运作。在研讨会上,行业专家和监管代表分享了他们对第13章的见解,详细说明了上市公司在上市后必须履行的持续责任。第13章规定的合规要求旨在维护公平有序的市场,并确保所有市场参与者能够同时获得相同的信息。这些规则旨在确保透明度、公平竞争和良好的治理,从而创造一个稳定和值得信赖的市场环境。

第13章规定的合规要求⋯旨在确保透明度、公平竞争和良好的治理,从而创造一个稳定和值得信赖的市场环境

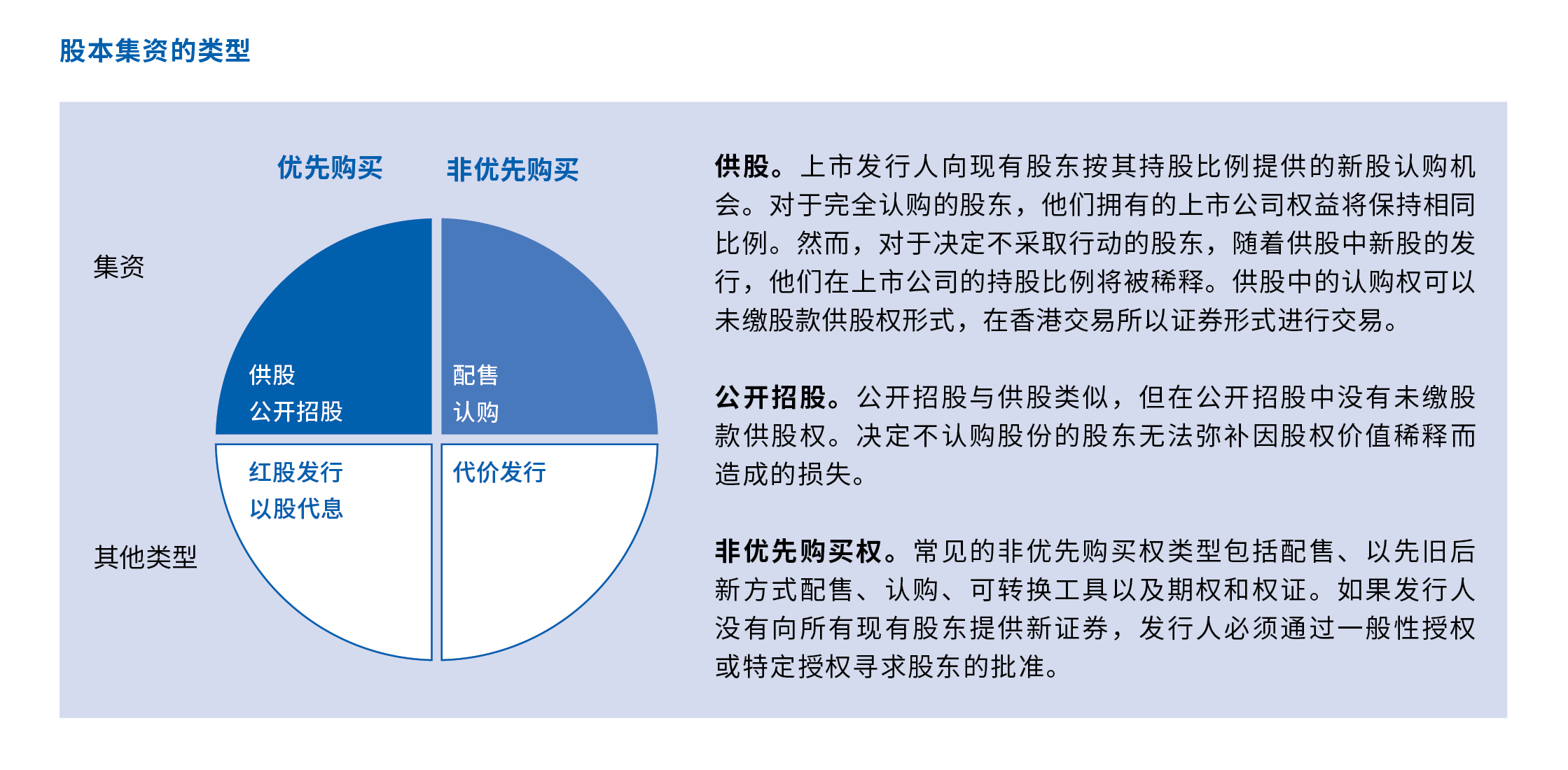

集资的策略与考量

研讨会还提供了关于各种集资形式以及董事会在这些过程中必须做出的战略考量等宝贵见解。

根据现行的上市规则,上市发行人在发行股份时,必须向所有现有股东提供认购机会,除非在特定授权或非优先购买的一般授权下获得股东批准。优先购买权是现有股东在公开发行新股之前优先购买这些股份的权利。这一权利旨在防止稀释现有股东的股权价值或控制权。 那些不愿参与供股的股东可以通过未缴股款供股权获得补偿。

东亚银行有限公司公司秘书兼公司秘书部主管罗春德先生FCG HKFCG强调在集资决策中合规性和透明度的重要性。“董事会必须了解集资规则,遵守所有相关法规,并告知股东和市场集资过程及其预期用途,”他说。通过在满足财务需求与合规性及股东保护之间取得平 衡,保持透明度并增强投资者关系,公司便可以有效应对集资的复杂性,并利用其上市地位实现增长和,取得成功。

司力达律师事务所高级合伙人兼公会技术咨询小组成员余嘉宝女士FCG HKFCG 也提到上市后集资的重要性及其各种方法。“在香港上市只是一个开始——上市后的集资至关重要且有助益,”她说。她指出,由于其速度和简便性,配售是一种受欢迎且高效的方法。“配售的优势在于不需要招股书。 如果你有足够的市场认知度和投资者覆盖率,便可以在一夜之间筹集到大量资金,”她解释道。

余女士还强调旨在保护股东利益的监管保障措施,例如在一般性授权下股权的稀释度不得超过已发行股份总数的20%(及相对于基准价折让不超过20%)。

研讨会也强调,作为投资者关系管理的一部分,发行人应透明地沟通公司的战略和计划。定期的投资者交流有助投资者理解公司的战略,从而增加在需要时成功集资的可能性。

盈利预警与讯息提示

研讨会的与谈者还阐述了发布有效正面盈利预告及盈利预警的复杂性。罗先生指出,此类披露没有统一的规定,公司应考虑市场预期和分析师预测。“当公司的业绩与市场预测存在显著差距时,这可能是发布正面盈利预告或盈利警告的正当理由,”他解释道。

他补充说,即使没有分析师预测,公司也应考虑其历史业绩和趋势。“与过去趋势相比,利润或亏损与预期有显著差距表明可能有必要发布正面盈利预告或盈利警告,”他说。

与过去趋势相比,利润或亏损与预期有显著差距表明可能有必要发布正面盈利预告或盈利警告

研讨会中也有建议,公司可以简单地问自己一个问题:“如果你告诉别人你目前的业绩,会引发显著的市场反应吗?”如果答案是肯定的,那么这些信息可能构成须公告的内幕消息。

公会副会长兼国浩集团公司秘书卢诗曼女士FCG HKFCG(PE)指出,公司在判断何时发布正面盈利预告或盈利警告时经常遇到困难。她强调证券及期货事务监察委员会(SFC)关于内幕消息的指南,并指出一个常见的误解,即 30% 的利润变动需要提前公告。她建议公司进行评估,了解利润变化的原因,并将其与之前的趋势进行比较。“如果你的利润变化是由于之前未披露的原因,即使低于 30% 也可能须公告,”她指出。

停牌

与会者还提供了关于何时以及如何考虑停牌的宝贵见解,以确保市场完整性同时不过度干扰股东的交易活动。

停牌可以让投资者在充分知情的基础上进行交易,从而保护投资者。通过停牌,可避免造成虚假、不公平或无序市场,或已经出现此类情况的风险。同时,为确保市场正常运转,任何交易暂停都应限制在绝对必要的时间内,以确保投资者不会被剥夺进入市场的合理机会。

卢女士指出董事会成员分布在不同时区时带来的挑战。这种复杂性需要上市公司有完善的流程和预先安排好的授权,以确保及时决策。罗先生则强调制定明确程序和安排授权人员以快速决定停牌的重要性。

“董事会通常授权执行董事决定是否须停牌,”他解释道。他强调授权代表在确保与监管机构的有效沟通以及在董事会成员之间迅速达成共识方面的关键作用。“与监管机构的有效沟通以及管理团队内的快速共识至关重要,”他补充道。

研讨会还提醒与会者,公司需要制定应急计划,特别是在台风或其他干扰期间,确保所有必要的沟通工具正常运作。鉴于最近香港实施新安排,日后市场会在恶劣天气下如常运作,维持沟通便显得尤其重要。

研讨会的结论是,尽管监管环境越来越不鼓励停牌,但在某些情况下,停牌仍可能是维护市场完整性的必要措施。公司必须做好充分准备,制定应急计划、明确授权安排并建立高效的沟通渠道,以有效应对这些挑战。透过采取这些措施,公司可以确保良好的透明度,并减少对市场造成的干扰。

Hsiuwen Liu

记者

公会上市规则基础课程系列第二和第三节已于今年七月和八月举行,敬请留意未来CGj对这些课程的回顾。